کاربرد ارزهای دیجیتال دیگر تنها محدود به سرمایهگذاری نیست. این داراییهای دیجیتال امروزه به ابزارهایی مالی تبدیل شدهاند که که میتوانند در فرایندهای مختلف مالی، از جمله وامدهی و اعتبارسنجی، مورد استفاده قرار گیرند. وامدهی کریپتو، بهعنوان یکی از نوآوریهای این حوزه، امکان بهرهبرداری از داراییهای دیجیتال را برای کسب درآمد یا تأمین نقدینگی لازم بدون نیاز به فروش آنها فراهم میکند.

این نوع وامدهی دو شکل عمده دارد: متمرکز (CeFi) و غیرمتمرکز (DeFi). در پلتفرمهای متمرکز، شرکتها و نهادهای مالی با نظارت و مدیریت داراییها، شرایط وام را کنترل و تضمین میکنند. این پلتفرمها اغلب توسط مقامات مالی رسمی نظارت میشوند و به کاربران اطمینان میدهند که در محیطی امن و تحت کنترل فعالیت میکنند. از طرف دیگر، پلتفرمهای غیرمتمرکز بر پایهی قراردادهای هوشمند بنا شدهاند و به کاربران امکان میدهند با کمترین دخالت از طرف شخص ثالث، به امور مالی خود رسیدگی کنند. این پلتفرمها، شفافیت و انعطافپذیری بیشتری را به ارمغان میآورند، اما ریسکهای خاص خود را نیز دارند.

در این مقاله، به بررسی تخصصی این دو نوع پلتفرم خواهیم پرداخت و با معرفی نمونههایی از هر کدام، تفاوتها، مزایا، معایب و چالشهای آنها را شرح خواهیم داد.

تعریف وامدهی کریپتو و چگونگی عملکرد آن

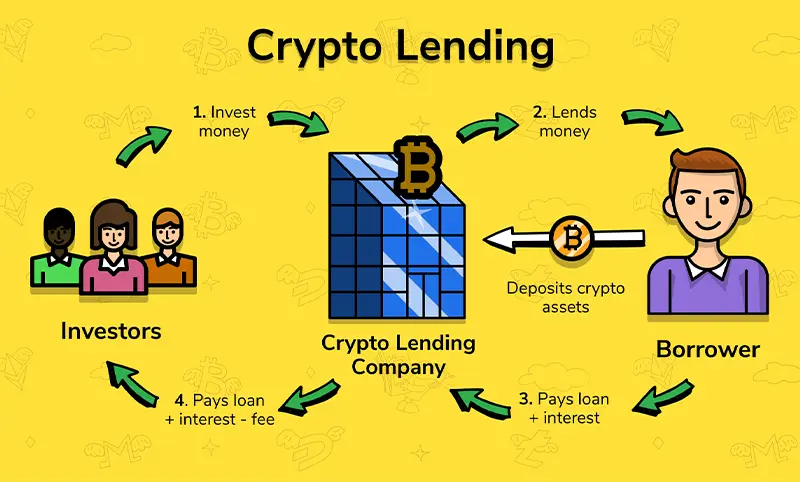

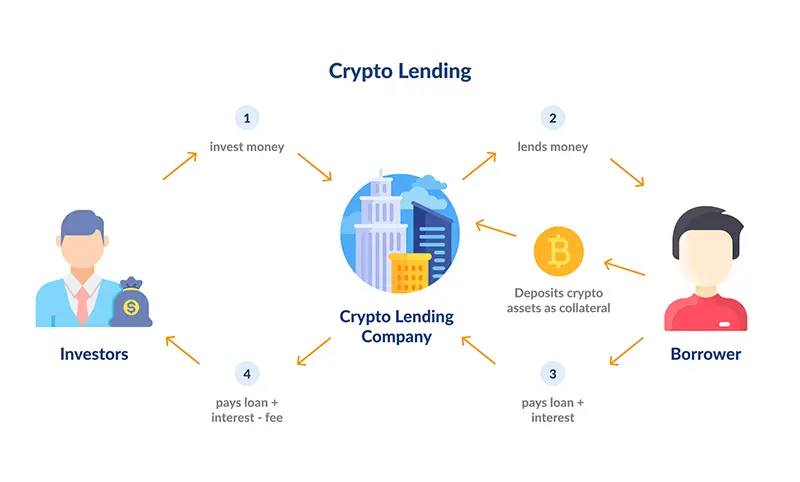

وامدهی کریپتو، فرآیندی است که در آن دارندگان ارزهای دیجیتال میتوانند داراییهای خود را به عنوان وثیقه نزد یک پلتفرم قرار دهند تا در ازای آن وام دریافت کنند. این سیستم امکان استفاده اقتصادی از داراییهای بلااستفاده را فراهم میآورد، بدون آنکه نیاز به فروش فوری آن داراییها باشد. در یک تقسیمبندی کلی، وامدهی کریپتو را به دو نوع متمرکز (CeFi) و غیرمتمرکز (DeFi) تقسیم میکنند که یک از آنها ویژگیها و شرایط خاص خود را دارند.

وامدهی متمرکز (CeFi)

در پلتفرمهای متمرکز، شرکتهای واسطه که تحت نظارت نهادهای مالی قرار دارند، داراییهای کریپتو را مدیریت میکنند. این پلتفرمها امکاناتی نظیر برداشت سریع وام، امکان استفاده از وام برای خرید و فروش سایر ارزهای دیجیتال و گاه امکان دسترسی به کارتهای اعتباری مبتنی بر کریپتو را فراهم میآورند. معمولاً این پلتفرمها نیاز به احراز هویت کاربر دارند و به منظور تضمین امنیت بیشتر، داراییها را در کیف پولهای سرد نگهداری میکنند.

وامدهی غیرمتمرکز (DeFi)

پلتفرمهای غیرمتمرکز بر پایه قراردادهای هوشمند عمل میکنند که بر روی بلاکچین اجرا میشوند و به کاربران اجازه میدهند بدون نیاز به واسطه، مستقیماً با یکدیگر تعامل داشته باشند. در این سیستمها، وثیقهها در قراردادهای هوشمند قفل میشوند و در صورت عدم بازپرداخت وام، این قراردادها به طور خودکار وثیقه را به فروش میرسانند تا ضرر وامدهنده جبران شود. پلتفرمهای غیرمتمرکز شفافیت بیشتری نسبت به نوع متمرکز دارند و به کاربران امکان میدهند تا تحت شرایط خاصی، بدون واسطه به امکانات وامدهی دسترسی داشته باشند.

در هر دو سیستم، نسبت وام به ارزش (LTV) تعیین میکند که چه مقدار از دارایی قابل قرض دادن است. برای مثال، اگر التیوی 50% باشد، به ازای هر ۱۰۰ دلار ارز دیجیتال، میتوان ۵۰ دلار وام دریافت کرد. نرخ بهره نیز متغیر است و بر اساس پلتفرم و نوع دارایی وام گرفته شده تعیین میشود.

معرفی انواع پلتفرمهای وامدهی کریپتو

دنیای وامدهی کریپتو روز به روز در حال گسترش است. با این حال، پلتفرمهای وامدهی متمرکز (CeFi) و پلتفرمهای وامدهی غیرمتمرکز (DeFi) هنوز به عنوان اصلیترین بازیگران این حوزه شناخته میشوند. در این بخش، به بررسی دقیقتر این دو مدل وامدهی و نحوه عملکرد آنها در عرصه واقعی خواهیم پرداخت.

با شناخت بهتر این مکانیزمها، سرمایهگذاران و کاربران میتوانند تصمیمهای آگاهانهتری در انتخاب پلتفرم مناسب برای نیازهای خود بگیرند. این دانش نه تنها به بهبود استراتژیهای مالی کمک میکند، بلکه در پیشگیری از ریسکهای احتمالی ناشی از نوسانات بازار نیز موثر است.

پلتفرمهای متمرکز (CeFi) وامدهی

+ بایننس (Binance): این پلتفرم یکی از بزرگترین ارائهدهندگان خدمات وامدهی متمرکز است که امکان وامدهی به شیوههای مختلف را فراهم میکند. بایننس نرخ بهره رقابتی، دسترسی به وام برای معاملات مارجین و استیکینگ را ارائه میدهد و با فراهم کردن امکاناتی نظیر کیف پول امن و پشتیبانی مستمر، به کاربران خود امنیت و آرامش خاطر میدهد.

+ نکسو (Nexo): این پلتفرم به دلیل داشتن برنامههای بیمهای گسترده و ارائه کارتهای اعتباری کریپتو شناخته شده است. نکسو نرخهای بهره پایین و امکانات کاربرپسند متنوعی را برای جذب کاربران جدید و حرفهای فراهم میآورد.

پلتفرمهای غیرمتمرکز (DeFi) وامدهی

آوه (Aave): یکی از معروفترین پلتفرمهای غیرمتمرکز وامدهی کریپتو است که به کاربران اجازه میدهد داراییهای خود را در استخرهای وام قرار دهند و در ازای آن وامهایی با نرخ بهره متغیر دریافت کنند. آوه با ارائه توکنهای حاکمیتی که اجازه مشارکت در تصمیمات پلتفرم را میدهد، بر شفافیت و مشارکت کاربران تأکید دارد.

کامپاند (Compound): این پلتفرم امکان سپردهگذاری و قرض گرفتن از طریق استخرهای نقدینگی را فراهم میکند. کاربران میتوانند توکنهای COMP را دریافت کنند و در تصمیمگیریهای پلتفرم شرکت نمایند. کامپاند نیز مانند آوه، بر پایه قراردادهای هوشمند کار میکند و به این ترتیب امکان مدیریت مالی مستقلتری را به کاربران خود ارائه میدهد.

مهمترین تفاوت پلتفرمهای متمرکز و غیرمتمرکز وامدهی

پلتفرمهای متمرکز مزایایی مانند امنیت بالاتر، دسترسی آسانتر برای مبتدیان و پشتیبانی کاربری قوی را ارائه میدهند، اما این پلتفرمها ممکن است کنترل کمتری بر داراییها به کاربران بدهند و در معرض ریسکهای مرتبط با نهادهای متمرکز قرار داشته باشند. در مقابل، پلتفرمهای غیرمتمرکز اگرچه شفافیت و انعطافپذیری بیشتری را فراهم میآورند، ممکن است با چالشهایی نظیر پیچیدگیهای فنی و ریسکهای امنیتی مرتبط با قراردادهای هوشمند مواجه باشند.

با درک این ویژگیها، کاربران میتوانند با توجه به نیازها و تمایلات خود بهترین گزینه را برای دریافت وام انتخاب کنند. این انتخاب نه تنها بر پایه مزایای مالی، بلکه با توجه به سطح راحتی کاربر با فناوریها و پلتفرمهای مورد استفاده صورت میپذیرد.

نحوه دریافت وام در پلتفرمهای کریپتو

درک فرایند دریافت وام در پلتفرمهای کریپتو بسیار مهم است، زیرا این فرایند میتواند بسته به نوع پلتفرم و شرایط عرضه شده تفاوتهای قابل توجهی داشته باشد. در این بخش، به بررسی مراحل کلیدی دریافت وام در هر دو نوع پلتفرم متمرکز (CeFi) و غیرمتمرکز (DeFi) میپردازیم.

فرایند دریافت وام در پلتفرمهای متمرکز

- ثبت نام و احراز هویت: کاربران باید در پلتفرم مورد نظر ثبتنام کنند و مراحل احراز هویت را طی نمایند. این مرحله ممکن است شامل ارائه مدارک شناسایی و اطلاعات مالی باشد.

- انتخاب دارایی برای وثیقه: کاربران باید نوع دارایی دیجیتالی را که میخواهند به عنوان وثیقه استفاده کنند انتخاب نمایند. ارزش این دارایی تعیینکننده میزان وامی است که میتوان دریافت کرد.

- تعیین شرایط وام: کاربران شرایط وام را مانند میزان وام، نرخ بهره و مدت زمان بازپرداخت انتخاب میکنند.

- دریافت وام: پس از تأیید شرایط توسط پلتفرم، وام به حساب کاربر واریز میشود. کاربران میتوانند از این وام برای انجام معاملات یا سایر نیازهای مالی خود استفاده کنند.

فرایند دریافت وام در پلتفرمهای غیرمتمرکز

- انتخاب پلتفرم و اتصال کیف پول: کاربران یک پلتفرم غیرمتمرکز (DeFi) را انتخاب میکنند و کیف پول دیجیتال خود را به آن متصل مینمایند.

- قرار دادن دارایی به عنوان وثیقه: کاربران داراییهای کریپتویی خود را به استخر نقدینگی پلتفرم منتقل میکنند. این داراییها به عنوان وثیقه برای وام عمل میکنند.

- دریافت وام: بر اساس میزان دارایی وثیقه شده، کاربران میتوانند تا سقف مشخصی وام دریافت کنند. این وام ممکن است به صورت ارزهای دیجیتال معتبر یا توکنهای پایدار باشد.

- بازپرداخت وام: کاربران باید وام را طبق شرایط تعیینشده بازپرداخت کنند و در صورت تأخیر در بازپرداخت، ممکن است داراییهای وثیقهشده به فروش برسند تا بدهی تسویه شود.

مدیریت ریسک وامدهی

دریافت وام در پلتفرمهای کریپتو نیازمند درک دقیق از مدیریت ریسک است. کاربران باید میزان داراییهایی را که به عنوان وثیقه قرار میدهند و شرایط بازپرداخت آنها را به دقت بررسی کنند تا از پایداری مالی خود مطمئن شوند. از آنجا که قیمت داراییهای دیجیتال میتواند به شدت نوسان داشته باشد، ممکن است بدهکاران در موقعیتهایی قرار گیرند که میزان وثیقه کمتر از میزان مورد نیاز برای پوششدهی وام باشد و ممکن است به فروش اضطراری داراییها منجر شود.

به طور کلی، فرآیند دریافت وام در پلتفرمهای کریپتو، چه متمرکز و چه غیرمتمرکز، فرصتهایی برای بهرهبرداری مالی فراهم میآورد. با این حال، همچنان اهمیت دارد که کاربران قبل از تعهد به هر نوع وامی، شرایط، مزایا و ریسکهای مربوط به آن را به خوبی درک کنند. با بررسی دقیق پلتفرمهای مختلف و شرایط وامهای آنها، میتوان از تصمیمگیریهای آگاهانهتر و مدیریت بهتر داراییها اطمینان حاصل کرد.

نکات مهم برای انتخاب پلتفرم وامدهی کریپتو

در انتخاب پلتفرم وامدهی کریپتو، عوامل متعددی وجود دارند که باید مورد توجه قرار گیرند تا از انتخابی مطمئن و مطابق با نیازهای فردی اطمینان حاصل شود.

- اعتبار و امنیت پلتفرم: تحقیق در مورد پلتفرم با رجوع به نظرات کاربران و مطالعه بررسیهای مستقل از اهمیت بالایی برخوردار است. باید اطمینان حاصل کرد که پلتفرم مورد نظر دارای سیستمهای امنیتی قوی و یک تاریخچه قابل اعتماد است.

- شرایط وام: نرخ بهره، نسبت وام به ارزش (LTV)، مدت زمان بازپرداخت و سایر شرایط وام باید به دقت بررسی شوند. این عوامل میتوانند تأثیر قابل توجهی بر هزینه کلی وام و قابلیت مدیریت آن داشته باشند.

- نوع دارایی پذیرفته شده: برخی پلتفرمها ممکن است فقط ارزهای دیجیتال خاصی را به عنوان وثیقه بپذیرند. انتخاب پلتفرمی که داراییهای شما را پذیرا است، میتواند در دسترسی به وام تأثیرگذار باشد.

- پشتیبانی کاربری و شفافیت: خدمات مشتریان و پشتیبانی فنی مؤثر، به همراه شفافیت در قوانین و شرایط پلتفرم، عوامل مهمی در تجربه کلی کاربران هستند. اطمینان از دسترسی آسان به این خدمات میتواند در زمان نیاز به راهنمایی یا حل مشکلات احتمالی مفید واقع شود.

مزایا و معایب وامهای کریپتو

در این بخش از مقاله، به بررسی مزایا و معایب استفاده از وامدهی کریپتو میپردازیم. درک بهتر این موضوع به سرمایهگذاران و کاربران کمک میکند تا تصمیمگیری دقیقتری در مورد استفاده از این خدمات داشته باشند.

مزایای وامدهی کریپتو

- دسترسی به نقدینگی: وامدهی کریپتو به کاربران اجازه میدهد تا بدون نیاز به فروش داراییهای خود، به نقدینگی دست یابند، که میتواند برای پوشش هزینههای فوری یا فرصتهای سرمایهگذاری مفید باشد.

- بهرهبرداری از داراییها: کاربران میتوانند از داراییهای کریپتویی خود که شاید در شرایط عادی بلااستفاده باقی میماندند، به عنوان وثیقه استفاده کرده و وام دریافت کنند.

- شرایط وام انعطافپذیر: بسیاری از پلتفرمهای کریپتو شرایط وامگیری را ارائه میدهند که اغلب انعطافپذیرتر از وامهای سنتی هستند، مانند انتخاب نرخ بهره ثابت یا متغیر و تنظیم مدت زمان بازپرداخت.

معایب وامدهی کریپتو

- نوسانات بازار: بازارهای کریپتو به شدت نوسانی هستند و افت قیمتها میتواند منجر به فراخوانی وثیقه شود، که در نهایت میتواند منجر به از دست دادن بخشی از داراییهای وثیقهشده شود.

- ریسکهای امنیتی: هر چند پلتفرمهای متمرکز تدابیر امنیتی قویای دارند، ولی پلتفرمهای غیرمتمرکز ممکن است در معرض حملات سایبری و نقصهای قراردادهای هوشمند باشند که میتواند منجر به از دست دادن داراییها شود.

- مشکلات قانونی و تنظیمی: حوزه کریپتو هنوز در بسیاری از کشورها در حال توسعه قانونی است و این عدم قطعیت میتواند برای سرمایهگذاران و وامگیرندگان ریسکهایی را ایجاد کند.

جمعبندی و توصیههای نهایی

وامدهی کریپتو یک ابزار مالی قدرتمند است که میتواند فرصتهای جدیدی را برای دسترسی به نقدینگی و بهرهبرداری از داراییهای دیجیتال فراهم آورد. با این حال، مانند هر فرصت سرمایهگذاری دیگری، وامدهی کریپتو نیز با ریسکها و پیچیدگیهای خاص خود همراه است. در این بخش نهایی، چند توصیه کلیدی برای افرادی ارائه میدهیم که قصد دارند از این خدمات استفاده کنند.

- ارزیابی دقیق پلتفرمها: قبل از انتخاب یک پلتفرم برای وامدهی، حیاتی است که سابقه و امنیت پلتفرم را به دقت بررسی کنید. تحقیق در مورد نظرات کاربران و تجربیات آنها با پلتفرم، میتواند در کاهش ریسکهای احتمالی مفید باشد.

- آگاهی از شرایط وام: شناخت دقیق شرایط وام، از جمله نرخ بهره، مدت زمان بازپرداخت و نسبت وام به ارزش، قبل از پذیرش هرگونه وام ضروری است. این اطلاعات به شما کمک میکند تا تصمیمگیری آگاهانهای داشته باشید.

- مدیریت ریسک: نوسانات قیمت در بازار کریپتو میتواند تأثیر قابل توجهی بر ارزش داراییهای وثیقهای داشته باشد. بنابراین، مهم است که استراتژیهای مدیریت ریسک را توسعه دهید تا از پوشش دهی کافی در برابر نوسانات بازار اطمینان حاصل کنید.

- نظارت مداوم: بازار کریپتو به سرعت تغییر میکند و شرایط مربوط به وام ممکن است تحت تأثیر تغییرات بازار قرار گیرد. نظارت مداوم بر بازار و شرایط وام شما میتواند به جلوگیری از مشکلات مالی کمک کند.

- استفاده از مشاوره مالی: در صورت لزوم، بهرهگیری از مشاورههای مالی متخصص میتواند در فهم بهتر پیچیدگیهای وامدهی کریپتو و اتخاذ تصمیمات مطلوب مفید باشد.

با پیروی از این توصیهها، میتوانید از فرصتهای وامدهی کریپتو بهرهمند شوید و در عین حال از ریسکهای احتمالی آن در امان باشید. اطمینان از درک کامل شرایط وام و تطبیق داشتن آنها با استراتژیهای مالی شما میتواند در افزایش امنیت سرمایهگذاریتان بسیار مؤثر باشد.

سوالات متداول انواع پلتفرمهای وامدهی در حوزه کریپتو

وام دهی کریپتو چگونه کار میکند؟

وامدهی کریپتو به این صورت است که شما مقداری از ارزهای دیجیتال خود را به عنوان وثیقه در اختیار پلتفرم قرار میدهید و در ازای آن، وامی به شما پرداخت میشود. این وام میتواند به صورت کریپتو یا ارزهای فیات باشد و شرایط بازپرداخت آن بسته به پلتفرم و نوع وام متفاوت است.

آیا وامدهی کریپتو امن است؟

امنیت وامدهی کریپتو بستگی به پلتفرم مورد استفاده دارد. پلتفرمهای معتبر معمولاً امنیت بالایی دارند و از تکنولوژیهای پیشرفته برای حفاظت از دادهها و داراییهای کاربران استفاده میکنند. با این حال، همیشه ریسکهایی مانند نوسانات شدید بازار یا حملات سایبری وجود دارد.

ویژگیهای یک پلتفرم وامدهی خوب در حوزه کریپتو چیست؟

انتخاب پلتفرم مناسب وامدهی کریپتو باید با توجه به چندین فاکتور انجام شود: امنیت پلتفرم، نوع و شرایط وامهای ارائهشده، نرخ بهره، شهرت، نظرات کاربران دیگر و همچنین پشتیبانی مشتری. توصیه میشود پیش از تصمیمگیری در این زمینه، تحقیقات کافی انجام دهید.

چه ریسکهایی در وامدهی کریپتو وجود دارد؟

ریسکهای اصلی شامل نوسانات بازار، خطر فروش اجباری داراییهای وثیقه در صورت کاهش ارزش آنها، خطرات مرتبط با قراردادهای هوشمند در پلتفرمهای غیرمتمرکز (دیفای) و احتمال وجود نقصهای امنیتی در پلتفرم است.

چه مدارکی برای دریافت وام کریپتو نیاز است؟

مدارک مورد نیاز برای دریافت وام کریپتو بستگی به پلتفرم انتخابی دارد. برای پلتفرمهای متمرکز، ممکن است نیاز به احراز هویت کامل با استفاده از مدارک شناسایی معتبر باشد. در مقابل، پلتفرمهای غیرمتمرکز معمولاً نیاز به هیچ مدرکی ندارند، زیرا تمرکز آنها بیشتر بر اتصال کیف پول دیجیتال و وثیقهگذاری داراییهای دیجیتال است.

بازپرداخت وام کریپتو چگونه انجام میشود؟

بازپرداخت وام کریپتو اغلب به صورت کریپتوکارنسی مورد نیاز پلتفرم انجام میشود. کاربران باید مبلغ وام به همراه بهره را در موعد مقرر بازپرداخت کنند. برخی پلتفرمها اجازه میدهند که بازپرداختها به صورت اقساطی انجام شود، در حالی که برخی دیگر ممکن است خواستار بازپرداخت یکجا در پایان دوره باشند.

چه زمانی برای گرفتن وام کریپتو مناسب است؟

وقت مناسب برای دریافت وام کریپتو زمانی است که نیاز مبرم به نقدینگی دارید ولی نمیخواهید داراییهای دیجیتال خود را بفروشید. همچنین باید توجه داشته باشید که بازار کریپتو در وضعیت نسبتاً پایداری باشد تا از ریسکهای ناشی از نوسانات شدید قیمت جلوگیری کنید.

چه تفاوتهایی بین پلتفرمهای وامدهی متمرکز و غیرمتمرکز وجود دارد؟

پلتفرمهای متمرکز (CeFi) تحت نظارت و کنترل یک شرکت یا سازمان خاص عمل میکنند و معمولاً امنیت بالا و پشتیبانی کاربری قوی را ارائه میدهند. این پلتفرمها اغلب به احراز هویت کاربران و رعایت قوانین مالی نیاز دارند. در مقابل، پلتفرمهای غیرمتمرکز (DeFi) بر اساس فناوری بلاکچین و قراردادهای هوشمند کار میکنند که به کاربران اجازه میدهد بدون نیاز به واسطه مالی مستقیماً به یکدیگر وام بدهند و وام بگیرند. این پلتفرمها مزایایی مانند شفافیت بالا و دسترسی آسان را ارائه میدهند اما ممکن است ریسکهای بیشتری نیز داشته باشند.